Wie die Kreditentscheidung das digitale Kundenerlebnis prägt

Die Automatisierung von Prozessen im Kreditgeschäft bietet neben Effizienzgewinnen und Skalierungspotentialen weitere Vorteile, die sich stark auf das Kundenerlebnis am Point-of-Sale auswirken. Besonders zentral ist dabei die automatisierte Kreditentscheidung – sowohl im Vertrieb auf Kreditvergleichs-Plattformen als auch für die Kreditkunden selbst.

Vertriebsplattformen treiben Automatisierung in der Kreditentscheidung

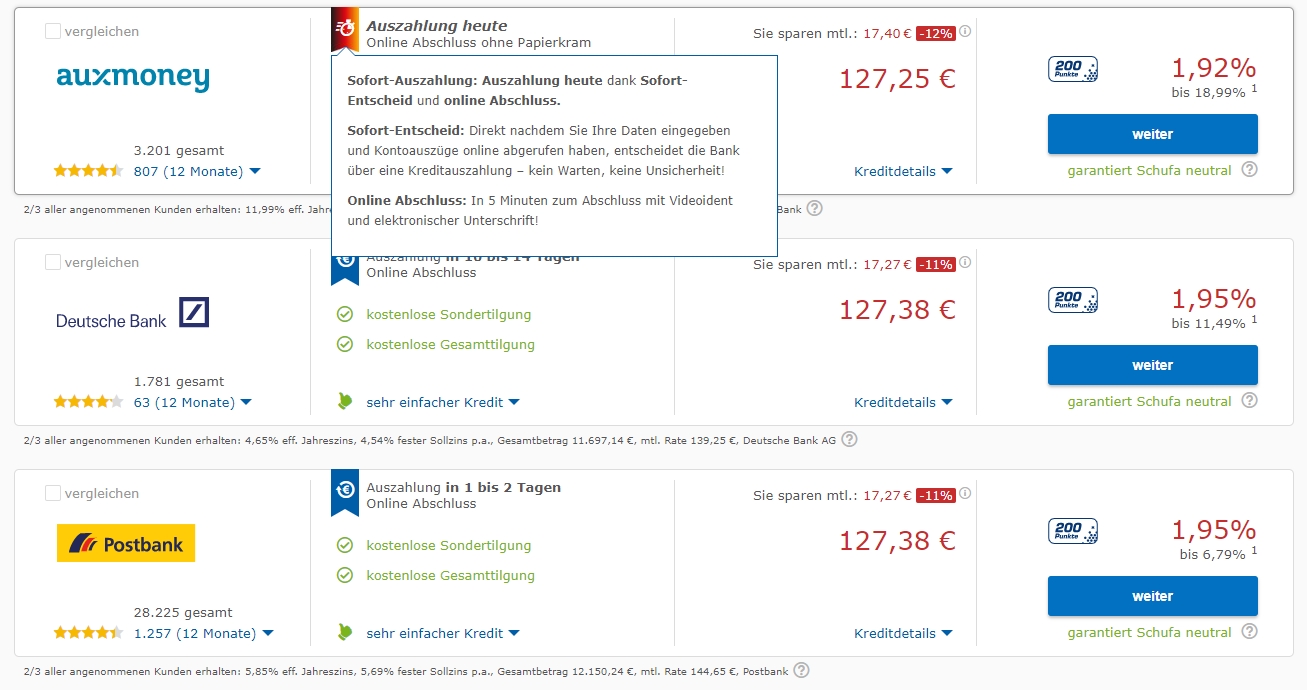

Gerade im Bereich standardisierter Produkte wie dem klassischen Ratenkredit nehmen Plattformen als Vertriebskanal schon lange eine dominierende Rolle ein. Auf Check24 als wohl bedeutendster Akteur im deutschen Markt lohnt dabei ein genauerer Blick. Dieser zeigt beispielhaft, wie die Plattformen nicht nur den Wettbewerb auf vertrieblicher, sondern auch auf digitaler Ebene prägen. Technische und prozessuale Aspekte der einzelnen Kreditanbieter werden direkt in für Kunden relevante Informationen am Point-of-Sale übersetzt. Besonders deutlich wird dieses Vorgehen rund um die Kreditentscheidung und die damit verbundene Zeit bis zur Auszahlung des Kredits. Der folgende Screenshot zeigt dies exemplarisch. Ähnlich – wenn auch etwas weniger prominent – gestalten auch andere Plattformen wie Verivox oder Smava ihren Touchpoint des Kreditvergleichs.

Ausschnitt Ergebnisse Ratenkreditanfrage auf check24.de (18.08.2022)

Diese konsequente Heraushebung des Zeitraums bis zur Auszahlung hat für die Plattformen eine hohe Priorität in Richtung Kunde. So äußert sich Check24-Gründer Henrich Blase dazu im Podcast-Interview mit der Branchen-Plattform Finance Forward:

„Die Schnelligkeit der Kreditentscheidung ist für uns neben dem Bereich der Zinsen das wichtigste Thema. Vor allem digital affine Kunden wollen nach der Dateneingabe bei uns keinen Papierkram mehr bekommen. Die Banken tun sich jetzt noch schwer in dieser Hinsicht, aber ich denke, dass sie sich in den nächsten zwei bis fünf Jahren gewaltig bewegen werden. Das ist für uns eine der Top-Prioritäten in dem Bereich.“

Einige Banken und Kreditanbieter genügen offensichtlich bereits diesen Ansprüchen. Andererseits sind beim Blick auf die Plattformen noch deutliche Unterschiede beim Zeitraum bis zur Kreditauszahlung zu beobachten. Dies unterstreichen u.a. auch Zahlen aus dem Studienbericht „Kreditprozesse der Zukunft“ der Unternehmensberatung Horváth. Nach denen dauert bei 23 % der befragten Institute die Durchlaufzeit bei Ratenkrediten noch länger als 180 Minuten – ein klarer Wettbewerbsnachteil gerade auf digitalen Vertriebskanälen.

Das Kundenerlebnis als Differenzierung im Kreditgeschäft

Auch die Kunden auf der Nachfragerseite des Marktes haben Bedürfnisse, die für eine beschleunigte und komfortable Kreditentscheidung sprechen. Der letztjährige „World Retail Banking Report“ von Capgemini und Efma hatte sich u.a. auf das Thema Customer Experience fokussiert. Er betont zum einen die Bedeutung der „Lieferung“ eines auf Produktebene schwer zu differenzierenden Produktes wie eines Kredits für das Markenerlebnis einer Bank. Zum anderen stellten die global befragten Kunden den Kreditantragsprozess als die komplizierteste Interaktion („highest level of friction“) mit ihrer Bank heraus. Es scheinen also noch Lücken zwischen dem gewünschten und dem tatsächlichen Kundenerlebnis zu bestehen.

Eine weitere wichtige Entwicklung im Kundenverhalten steht ebenfalls in Zusammenhang mit digitalen Angeboten und Plattformen, bei denen Convenience im Vordergrund steht. Im aktuellen Risiko- und Kredit-Kompass der Schufa wird ein deutlicher Anstieg bei Kleinkrediten festgestellt. Diese werden hauptsächlich auf Formen von „buy now, pay later“ Angeboten zurückgeführt, deren wachsende Nachfrage aufgrund der geringen Nutzungshürden vor allem bei jüngeren Altersgruppen zu beobachten ist. Diese Entwicklung trug darüber hinaus mit dazu bei, dass die Anzahl der abgeschlossenen Ratenkredite 2021 das erste Mal seit 2017 wieder stieg.

Die Vollautomatisierung in der Kreditentscheidung als Lösungsansatz

Es besteht für Banken also eine herausfordernde Situation zwischen sich wandelnden Kundenbedürfnissen, mächtigen Vertriebsplattformen mit hohen technischen Ansprüchen und der entsprechenden Ausrichtung der eigenen IT- und Softwarelandschaft.

Eine geeignete Lösung liegt in der Implementierung eines umfassend digitalisierten Kreditantragsprozesses. Zentral ist dabei die möglichst vollständige Automatisierung der Kreditentscheidung, die den Wettbewerbsvorteil Richtung Kunde u.a. auf Kreditvergleichs-Plattformen bringen kann. Neben einer transparenten Implementierung der bankfachlichen Parameter für die Kreditentscheidung muss eine solche Lösung eine flexible Schnittstellen-Architektur bieten, um einen nahtlosen Prozess zu gewährleisten: von der Aufnahme der Daten des Antragsstellers auf der Plattform über die Einbindung von Dienstleistern für Bonitätsprüfung, KYC- und QES-Verfahren bis zur Übergabe der Kundendaten an das bestehende Kernbank- und CRM-System.